Entdecken Sie auf einen Blick 3 wesentliche Themenfelder im Vergleich

Grundsätzliche Systemunterschiede

Die Leistungsunterschiede auf einen Blick

Grundsätzliche Systemunterschiede

GESETZLICH ODER PRIVAT?

Unser Gesundheitssystem ist eines der besten der Welt – mit medizinischen Behandlungsmöglichkeiten, die jedem offen stehen, die aber u. U. mit Kosten verbunden sind, die ein Einzelner nicht tragen kann. In Deutschland gibt es ein duales System aus gesetzlicher Krankenkasse und privater Krankenversicherung, welches diesen hohen Standard gewährleistet, sich aber für den einzelnen Versicherten in einigen Merkmalen deutlich unterscheidet.

Erklärvideo – Der Demografische Wandel – Einfach hier klicken

| Gesetzliche Krankenkasse | Private Krankenversicherung | |

|---|---|---|

| Mitgliedschaft | Arbeitnehmer mit einem Einkommen unter der Versicherungspflicht-/Jahresarbeitsentgeltgrenze (JAEG 2017: 57.600 EUR) sind i. d. R. pflichtversichert. Angestellte mit einem Einkommen darüber sowie Selbstständige können sich freiwillig in einer gesetzlichen Kasse ihrer Wahl versichern. | In der PKV können sich versichern:

|

| Beiträge | Abhängig vom Einkommen, wer wenig verdient, zahlt wenig – wer viel verdient, zahlt viel – maximal bis zur sogenannten Beitragsbemessungsgrenze (BBG). Es besteht Anspruch auf beitragsfreie Familienversicherung für Kinder sowie nicht oder nur geringfügig berufstätige Ehepartner. | Abhängig vom gewählten Leistungsumfang, dem Gesundheitszustand und dem Eintrittsalter. Ehepartner und Kinder zahlen ihren individuellen Beitrag. |

| Leistungen | Leistung nach „Wirtschaftlichkeitsgebot“ § 12 Sozialgesetzbuch (SGB) V (1) Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein; sie dürfen das Maß des Notwendigen nicht überschreiten. Keine Wahlfreiheit: Den Umfang der Leistung bestimmt weitestgehend der Gesetzgeber. Per Gesetz müssen sie »ausreichend, zweckmäßig und wirtschaftlich« sein. Ein Plus an medizinischer Leistung kann nur über private Zusatzversicherungen erreicht werden. | Leistung nach „allen Regeln der Kunst“. § 1 Abs. 2 Gebührenordnung für Ärzte (GOÄ) Vergütungen darf der Arzt nur für Leistungen berechnen, die nach den Regeln der ärztlichen Kunst für eine medizinisch notwendige ärztliche Versorgung erforderlich sind. Wahlfreiheit: Den Umfang der Leistungen bestimmen Sie selbst. Sie sichern sich Leistungen nach den »Regeln der ärztlichen Kunst« … … und damit Versorgung auf hohem Niveau. |

Rationierung der Behandlung | Nicht selten erleben gesetzlich Versicherte, dass am Ende eines Quartals von ihrer Arztpraxis außer in Notfällen keine Termine mehr angenommen werden. Im Hintergrund steht dabei oft, dass die niedergelassenen Ärzte zusammen nur ein gedeckeltes Gesamtbudget von den Kassen erhalten und unter sich aufteilen müssen. Rationierung der Behandlung – § 87 b (2) SGB V: Es müssen Regelungen getroffen werden, »die verhindern, dass die Tätigkeit des Leistungserbringers (…) übermäßig ausgedehnt wird«. So gibt es für jede Praxis ein »Regelleistungsvolumen«, das sich aus einer Art Standardvergütung pro Patient (z. B. für Hausärzte rund 40 € im Quartal) und einer maximalen Patientenzahl zusammensetzt. Für darüber hinausgehende Leistungen wird nur noch ein Teil der normalen Vergütung gezahlt. Lediglich einige Leistungen, wie beispielsweise die Brustkrebsvorsorge, sind davon ausgenommen. | Alle ärztlichen Honorare für Ihre Behandlung als Privatpatient sind in der Gebührenordnung für Ärzte (GOÄ) bzw. Zahnärzte (GOZ) geregelt. Abhängig von der Schwierigkeit, dem Zeitaufwand und den Umständen Ihrer individuellen Behandlung kann ein erhöhter Gebührensatz abgerechnet werden. Er ist damit wesentlich flexibler, z. B. um auf Ihr persönliches Krankheitsbild, Ihre Bedürfnisse und Wünsche einzugehen. |

Rationierung der Medikamente | Auch das Volumen an Arzneimitteln und Heilmitteln wird jährlich festgelegt und budgetiert. Liegen ärztliche Verordnungen mehr als 25 % über dem Budget, ohne dass dies durch Praxisbesonderheiten begründet ist, müssen die Ärzte den Mehrbetrag ab dem zweiten Überschreiten selbst bezahlen. Rationierung der Medikamente – § 106 (5a) SGB V: »Bei einer Überschreitung des Richtgrößenvolumens um mehr als 25 vom Hundert hat der Vertragsarzt (…) den sich daraus ergebenden Mehraufwand den Krankenkassen zu erstatten«. | Alle ärztlichen Honorare für Ihre Behandlung als Privatpatient sind in der Gebührenordnung für Ärzte (GOÄ) bzw. Zahnärzte (GOZ) geregelt. Abhängig von der Schwierigkeit, dem Zeitaufwand und den Umständen Ihrer individuellen Behandlung kann ein erhöhter Gebührensatz abgerechnet werden. Er ist damit wesentlich flexibler, z. B. um auf Ihr persönliches Krankheitsbild, Ihre Bedürfnisse und Wünsche einzugehen. |

Ärztliche Vergütung | Arzt rechnet mit Kassenärztlicher Vereinigung ab Patient kann Abrechnung nicht kontrollieren Arzt erfährt tatsächliche Vergütung erst später Höchstvergütung je Praxis und Jahr Höchstvergütung je Patient und Quartal bei Hausärzten Regressgefahr bei hoher Verordnung von Arzneimitteln ungleiche Honorare je Bundesland und Ärztegruppe | Arzt schreibt Patient Rechnung nach Gebührenordnung Patient kann Rechnung kontrollieren Arzt (und Patient) kennt Vergütung sofort jede Behandlung pro Patient neu abrechenbar Verordnung von Arzneimitteln nach Bedarf |

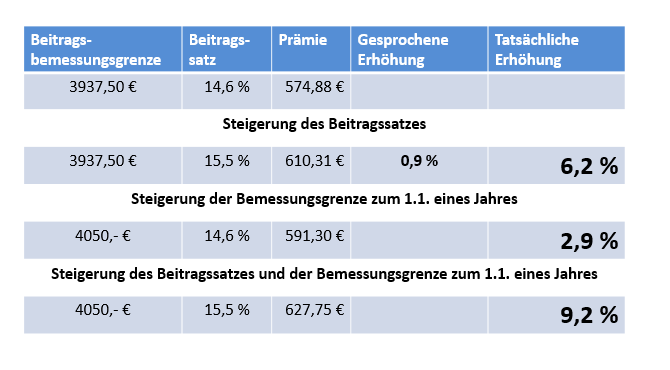

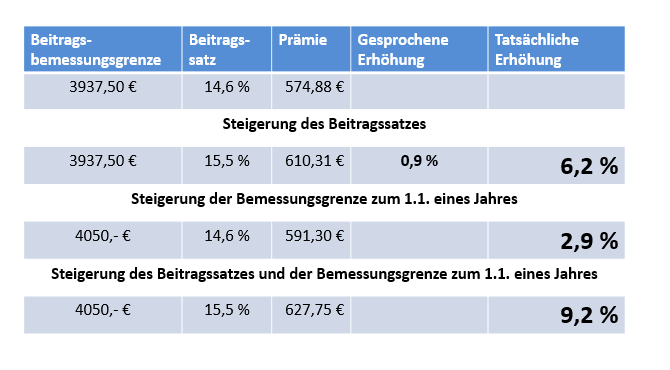

Hinsichtlich der Beiträge gibt es erhebliche Unterschiede zwischen GKV und PKV – vielleicht noch nicht einmal so sehr, was die Höhe betrifft, sondern vor allem in der Art, wie sie kalkuliert sind. Und das hat auch Auswirkungen auf die Zukunft.

| Gesetzliche Krankenkasse | Privat Krankenversicherung | |

|---|---|---|

| Beitrag | Der Beitrag hängt ab von der Höhe des Einkommens, maximal bis zur Beitragsbemessungsgrenze (BBG) | Der Beitrag hängt ab vom individuell gewählten Versicherungsschutz, der Höhe der Selbstbeteiligung, dem Eintrittsalter und dem Gesundheitszustand zu Beginn der Versicherung. |

Automatische Beitragssteigerungen durch

| ||

| Leistungskürzungen | Zuzahlungen, Leistungseinschränkungen und -kürzungen führen zu Eigenbeteiligung, die privat bezahlt werden müssen. | Die Leistungen sind vertraglich garantiert. |

| Finanzierung | Umlageverfahren Einnahmen werden direkt für die Leistungsausgaben verwendet. | Anwartschaftsdeckungsverfahren In jungen Jahren werden durch einen Sparanteil im Beitrag die Mittel angespart, die später – bei zu erwartenden höheren Gesundheitskosten – benötigt werden. siehe auch Beitragskalkulation der PKV ➔ |

| Staatliche Zuschüsse | Jährlicher Bundeszuschuss aus Steuermitteln in Milliardenhöhe (seit 2005 jährlich ca. 15,4 Milliarden Euro jährlich. Zusätzliche Zuschüsse je nach Kassenlage) | Die private Krankenversicherung erhält keine staatlichen Zuschüsse, sondern zahlt sogar Steuern und finanziert damit das Gesundheitssystem mit. (Solidarität durch die Hintertüre) |

| Rückstellung | Rückstellungen werden nicht gebildet. Immer mehr älteren Versicherten stehen immer weniger junge Beitragszahler gegenüber. | In der PKV werden die auflaufenden Gesamtkosten eines Lebens auf einer Durchschnittsberechnung je Kunde kalkuliert. In jungen Jahren werden somit mehr Beiträge bezahlt um im Alter weiterhin konstant niedrige Beiträge zu erhalten. Verteuerungen entstehen somit auf Grund Inflation, längerer Lebenserwartung und Kapitalmarktzins. Bei guten Gesellschaften fließen über 47% des Beitrages in Rücklagen! In 25 Jahren sind somit über 230 Milliarden an Rücklagen entstanden. Damit kann die medizinische Versorgung aller Privatversicherten von heute an ohne weitere Prämienzahlung für ca. 10 Jahre sichergestellt werden. Darüber hinaus tragen weitere wirksame Maßnahmen zur Beitragsentlastung im Alter bei: 10%iger gesetzlicher Zuschlag |

| Beitragsrückerstattung | Bonusprogramme bei einigen Kassen. | Regelmäßige Leistung der PKV 1 bis 6 Monatsbeiträge Beitragsrückerstattung bei Nichtinanspruchnahme von Leistungen. |

Die Leistungsunterschiede auf einen Blick

GESETZLICH ODER PRIVAT?

Entscheiden Sie, wem Sie Ihre Absicherung im Krankheitsfall anvertrauen! Der gesetzlichen Krankenkasse mit Ihrer weitgehend einheitlichen Grundversorgung? Und erheblichen Unsicherheiten, die aus der demographischen Veränderung resultieren? Oder einer privaten Krankenversicherung, bei der Sie Umfang und Höhe Ihres Versicherungsschutzes selbst bestimmen und Rücklagen fürs Alter bilden?

| Gesetzliche Krankenkasse | Private Krankenversicherung | |

|---|---|---|

| Im Krankenhaus | ||

| Krankenhaus- leistungen | Behandlung ohne Mehrkosten nur in einem der zwei nächst erreichbaren zugelassenen Krankenhäuser Behandlung durch Belegarzt oder Dienst habenden Arzt In der Regel Mehrbettzimmer Zuzahlung von 10 €/Tag bis max. 28 Tage/Jahr | Je nach Tarif frei wählbar, in der Regel freie Wahl unter allen Krankenhäusern Je nach Tarif freie Arztwahl (auch Spezialist/Chefarzt) Je nach Tarif Ein-, Zwei- oder Mehrbettzimmer Keine Zuzahlung |

| Beim Arzt | ||

| Ambulante ärztliche Behandlung | Behandlung ausschließlich durch Ärzte mit Kassenzulassung | Freie Arztwahl |

| Fahrten zum Arzt | Nur in zwingend medizinisch notwendigen Fällen, nur nach Genehmigung; Zuzahlung 10 %, mind. 5 € bis max. 10 € | Je nach Tarif, z. B. auch bei Gehunfähigkeit |

| Vorsorge- untersuchungen | Auf gesetzlich festgeschriebene Vorsorgeuntersuchungen (auch auf Alter) beschränkt | Je nach Tarif, auch außerhalb gesetzlicher Programme |

| Arznei- und Verbandmittel | Soweit nicht von Verordnung ausgeschlossen; Zuzahlung 10 %, mind. 5 €, max. 10 € | Erstattung in tariflich gewählter Höhe |

| Heilmittel | Zuzahlung von 10 % plus 10 € Rezeptgebühr | Erstattung in tariflich gewählter Höhe |

| Hilfsmittel | Zuzahlungen zu allen Hilfsmitteln von 10 %, mind. 5 €, max. 10 €; nur in allgemein gebräuchlicher Ausführung | Je nach Tarif in der Regel bei medizinischer Notwendigkeit ohne Einschränkung auf einen engen Hilfsmittelkatalog |

| Sehhilfen | Keine Leistungen, Ausnahme: Personen mit schweren Sehbeeinträchtigungen und Kinder | In tariflich gewählter Höhe mitversichert |

| Lasik | Tendenziell keine Leistungen für Lasik-Behandlungen | Je nach Tarif mitversichert |

| Heilpraktiker | Tendenziell keine Leistungen mitversichert | Je nach Tarif mitversichert |

| Beim Zahnarzt | ||

| Zahnärztliche Behandlung | Einfache Versorgungsform, z. B. Amalgam, Kunststoff-Füllungen im Frontzahnbereich | Keine Beschränkung auf einfache Versorgungsformen Zahnprophylaxe regelmäßig mitversichert |

| Zahnersatz | Befundbezogene Festzuschüsse (50 % bis 65 % der einfachsten Versorgungsform = entspricht ca. 25% Erstattung des Rechnungsbetrages!), vorherige Geneh- migung der Heil- und Kostenpläne durch die Kasse | Keine Beschränkung auf einfache Versorgungsformen. Erstattung in tariflich gewählter Höhe. Regelmäßig jedoch mindestens 50-90% des Rechnungsbetrages. |

| Weitere Leistungen | ||

| Ausland | Keine Leistung; Ausnahme: EU-Länder und Länder mit Sozialversicherungsabkommen; teilweise hohe Eigenbeteiligungen | Je nach Tarif frei wählbar, z. B. weltweiter Versicherungsschutz bei einem vorübergehenden Aufenthalt |

| Rücktransport aus dem Ausland | Keine Leistung | Je nach Tarif frei wählbar, z. B. erstattungsfähig, soweit es sich um Reisemehrkosten handelt; auch Überführung oder Bestattung im Ausland |

| Krankentagegeld | Krankengeld schließt Absicherungslücke nicht vollständig, endet nach 78 Wochen | Individuelle Absicherung des monatlichen Nettoeinkommens möglich |

| Zuzahlungen/ Selbstbehalte | Zuzahlungen bis 2 % des Jahresbruttoeinkommens des Haushaltes möglich Bei chronisch Kranken bis 1%, dies gilt ab Jahrgang 1972 nur bei regelmäßigen Vorsorgeuntersuchungen | Je nach Tarif individuell wählbar |