Familienplanung – Gewinnen Sie im Durchschnitt

Wie oft hören wir, dass sich die PKV während der Familienphase nicht bezahlen ließe?

Doch weit gefehlt! Bereits in manch hochwertigem Tarif können Sie sich, Ihre PartnerIN und bis zu zwei Kinder zum gleichen Höchstbeitrag wie in einer gesetzlichen Kasse versichern.

Und welche Mutter ist nicht glücklich, wenn Sie bei Kinderkrankheiten und Unfällen als PKV Patient schneller an bessere Leistungen kommt?

Übrigens gibt es sogar Versicherer, die auf Beiträge während der Mutterzeit ganz verzichten. So sparen Sie weiteres Geld!

Mit einer PKV Können Sie zunächst Beiträge sparen und damit spätere Spitzenbelastungen – während ein PartnerIN zu Hause bleibt – leicht abfedern.

- Damit gewinnen Sie eine deutlich hochwertigere Absicherung Ihrer Familie.

- Eine PKV ist unterm Strich oft günstiger bei besseren Leistungen.

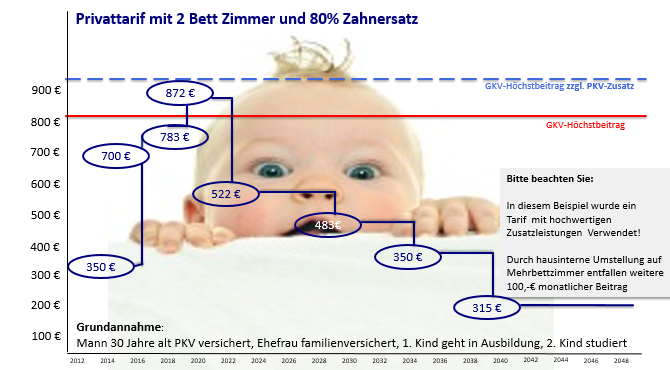

Erläuterungen zu obigem Schaubild

Das Schaubild oben

Zeigt einen klassischen Versicherungsverlauf.

- Zunächst versichert sich ein Partner in einem hochwertigen PKV Tarif mit 2 Bettzimmer und 80% Zahnersatz.

- Einige Jahre später steht die Familienplanung im Haus und das erste Kind muss beim Vater PKV mitversichert werden. (Vater verdient über BBG und erzielt das höhere Einkommen)

- Gleichzeitig entscheidet sich das Paar dazu, dass die Ehefrau als Mutter zu Hause bleibt. Daher muss Sie mit eigenem Beitrag privat oder gesetzlich versichert werden. (Hier beispielsweise im gleichen, hochwertigen Tarif wie der Ehemann)

- Weitere Zeit später folgt das zweite Kind und wird zusätzlich privat versichert.

Fazit

- Bei einer paßgenauen Entscheidung liegt der Beitrag nun für eine gewisse Zeit leicht über dem der GKV. Diese Mehrkosten können leicht durch die Ersparnisse in den ersten Jahren aufgefangen werden.

- Wer generell den Anspruch an eine hochwertige Versorgung erhebt darf zu den GKV Beiträgen noch die Kosten für verschiedene Zusatzversicherungen dazu rechnen. Als PKV Versicherte Familie sparen Sie sich diese Beiträge und kommen damit häufig im Gesamtbild günstiger.

- Last but least bleibt die Frage in modernen Familien wie lange der erhöhte Beitrag tatsächlich zu bezahlen ist. Denn sobald die Mutter unseres Beispieles wieder – auch nur in Teilzeit – arbeiten geht fällt sie aus der Berechnung wieder heraus.

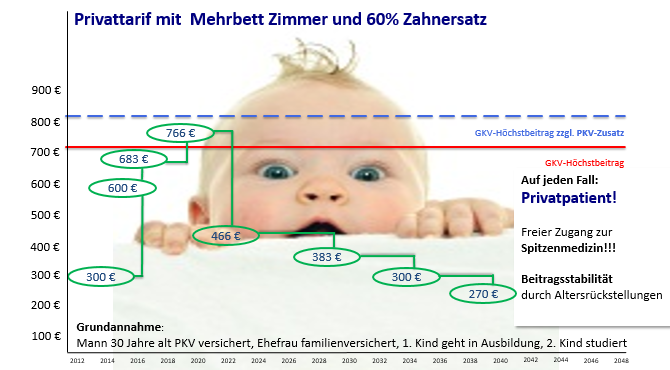

Und bei mehr Kindern oder wenn das Geld in der Anfangszeit nicht gespart wurde?

Sollte die Familie jedoch in den ersten Jahren versäumt haben die Gelder für spätere Zeiten zur Seite zu legen bleibt noch immer der Wechsel in den günstigeren Tarif mit Mehrbettzimmer. Auch jetzt werden noch immer höhere Leistungen erbracht und Altersrückstellungen angespart.

Der hier verwendete Tarifvorschlag ist real kalkuliert und mit einem beitragsstabilen und hochwertigen Versicherer abgestimmt. Billigangebote würden diese Prämiendarstellung noch weiter optimieren.

Einkommensvergleich - Privat versicherte Mütter in Mutterschutz und Elternzeit

Für jüngere, höherverdienende Arbeitnehmerinnen stellt sich vor dem Wechsel zur PKV die Frage, wie die Regelungen während der Elternzeit sind. In der PKV ist die Regelung klar: An der Krankenversicherung ändert sich grundsätzlich nichts. Und auch die GKV ist längst nicht mehr so günstig, wie sie mal war: Denn freiwillig Versicherte müssen eigene Beiträge zahlen. Die einzige Ausnahme hiervon: Familienversicherung über den Ehepartner. Die Frage „Ob sich der Wechsel lohnt?“, ist in der Praxis von vielen Faktoren abhängig. Ein häufiger Fall ist allerdings besonders erwähnenswert: Wird nach relativ kurzer Zeit eine Teilzeitbeschäftigung aufgenommen, tritt wieder Versicherungspflicht ein, egal ob vorher eine PKV oder GKV bestand. Bisher PKV-Versicherte können sich für die Dauer der Elternzeit von dieser Versicherungspflicht befreien lassen, wenn die Teilzeitbeschäftigung wöchentlich höchstens 30 Stunden beträgt.

Zum 01.01.2007 ist das Bundeselterngeld- und Elternteilzeitgesetz (BEEG) in Kraft getreten. Das nachfolgende Beispiel zeigt, mit welchen Geldleistungen die Schwangere/ Mutter durch diese Gesetzesänderung zu rechnen hat und wie die Zahlungen der KV-Beiträge geregelt ist. Eins ist besonders wichtig: Je früher sich die Frau für die PKV entscheidet, desto größer sind die Vorteile. (Quelle: Signal Iduna KV-Handbuch 2017)

Einkommensvergleich unter Berücksichtigung des Elterngeldes

Eine 34-jährige Arbeitnehmerin mit einem bisherigen monatlichen Nettoeinkommen von 2.500 Euro hat in dem Zeitraum von 9 Monaten vor bis 12 Monaten nach einer Entbindung mit folgenden Einkommen zu rechnen:

| Zeitraum | GKV-Mitgliedschaft als

freiwilliges Mitglied | KV-Voll inklusive Krankengeld und PVN

(Beitrag 450 € im Monat) |

9 Monate bis 6 Wochen vor der Ent-

bindung (= 7,5 Monate)

„normale“ Beschäftigung | normales Gehalt netto 18.750 €

(2.500 € x 7,5 = 18.750 €) | normales Gehalt netto 18.750 €

(2.500 € x 7,5 = 18.750 €) |

6 Wochen vor bis zur Entbindung

(= 1,5 Monate)

Mutterschutzfrist | GKV-Mutterschaftsgeld 585 €

für 6 Wochen (13 € täglich)

Der Arbeitgeber übernimmt die 3.165 €

Differenz zum Nettoeinkommen

(3.750 € - 585 € = 3.165 €) | einmaliges Mutterschaftsgeld 210 €

(vom Bundesversicherungsamt)

Der Arbeitgeber übernimmt das 3.165 €

Nettoeinkommen abzgl. 585 €

(3.750 € - 585 € = 3.165 €) |

Von der Entbindung bis 8 Wochen

danach (= 2 Monate)

Mutterschutzfrist | GKV-Mutterschaftsgeld 780 €

für 8 Wochen (13 € täglich)

Der Arbeitgeber übernimmt die 4.220 €

Differenz zum Nettoeinkommen

(5.000 € - 780 € = 4.220 €)

(kein Anspruch auf Elterngeld, weil Mutterschafts-

geld plus „Mutterschutz-Arbeitgeberzuschuss“

höher sind) | Der Arbeitgeber übernimmt das 4.220 €

Nettoeinkommen abzgl. 780 €

(5.000 € - 780 € = 4.220 €)

(kein Anspruch auf Elterngeld, weil „Mutterschutz-

Arbeitgeberzuschuss“ höher ist) |

Ab der 8. Woche nach der Entbin-

dung bis zum Ende des 12. Monats

(= 10 Monate)

Bezugsdauer Elterngeld | Anspruch auf Elterngeld 16.250 €

(10 x 1.675 € = 16.250 €)

Höhe Elterngeld: 2.500 x 65 % = 1.625 € | Anspruch auf Elterngeld 16.250 €

(10 x 1.675 € = 16.250 €)

Höhe Elterngeld: 2.500 x 65 % = 1.625 € |

Gesamtes Einkommen

für 21 Monate | 43.750 € | 42.595 € |

(Quelle: Signal Iduna KV-Handbuch 2017)

Beitragsvergleich PKV versus GKV

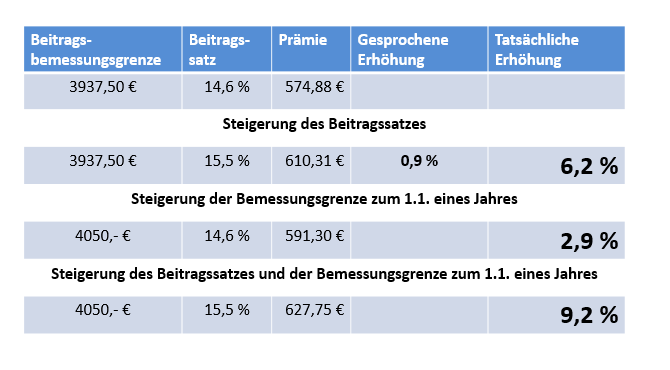

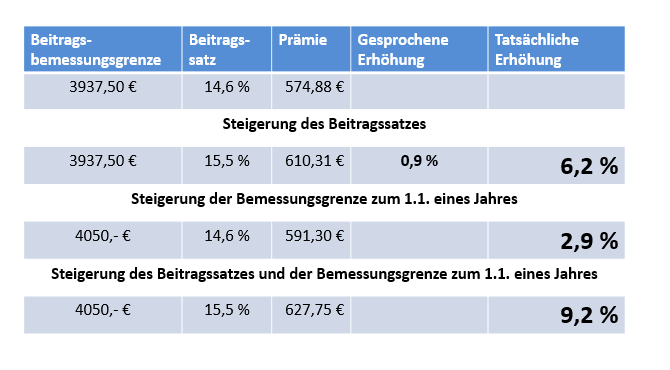

Diese Krankenversicherungsbeiträge zahlt eine 34-jährige Arbeitnehmerin in dem Zeitraum von 9 Monaten vor bis 12 Monaten nach einer Entbindung im Vergleich zu einem PKV Tarif.

| Zeitraum | GKV-Mitgliedschaft als

freiwilliges Mitglied | KV-Voll inklusive Krankengeld und PVN

(Beitrag 500 € im Monat) |

9 Monate bis 6 Wochen vor der Ent-

bindung (= 7,5 Monate)

„normale“ Beschäftigung | Arbeitnehmeranteil 2.724,23 €

angenommener Beitrag 2014

4.050 € x 15,5 % = 627,75 €

Pflegeversicherung (2,05%) + 83,03 €

Gesamt = 710,78 €

Arbeitnehmeranteil = 373,61 €

(373,61 € x 7,5 = 2.802,08 €) | Arbeitnehmeranteil 1.687,50 €

KV-Beitrag = 500 €

Arbeitnehmeranteil = 250 €

(250 € x 7,5 = 1.875,00 €) |

6 Wochen vor bis zur Entbindung

(= 1,5 Monate)

Mutterschutzfrist | Beitrag 0,00 € | Beitrag ohne

Arbeitgeberzuschuss

500 € x 1,5 = 750,00 €

(Für ESP-VA Anwartschaft möglich, z. B. ESP-VA

43 als kleine Anwartschaft mit 0,68 € Monatsbei-

trag) |

Von der Entbindung bis 8 Wochen

danach (= 2 Monate)

Mutterschutzfrist | Beitrag 0,00 € | Beitrag ohne

Arbeitgeberzuschuss

500 € x 2 = 1.000,00 €

(Für ESP-VA Anwartschaft möglich, z. B. ESP-VA

43 als kleine Anwartschaft mit 0,68 EUR Monats-

beitrag) |

Ab der 8. Woche nach der Entbin-

dung bis zum Ende des 12. Monats

(= 10 Monate)

Bezugsdauer Elterngeld | Beitrag ohne 3.432,40 €

Arbeitgeberzuschuss

Krankenversicherung = 301,73 €

(4.050 € /2 x 14,9 % x 10 = 3.017,30 €)

Pflegeversicherung = 41,51 €

(4.050 € /2 x 2,05 % x 10 = 415,10 €)

Das Bundessozialgericht hat mit Urteil vom 26.03.1998

(AZ: B 12 KR 45/96 R) höchstrichterlich bestätigt, dass

freiwillig Versicherte nach Ende der Mutterschutzfristen

während des Erziehungsurlaubs Beiträge zu entrichten

haben. Die Beitragsbemessung erfolgt nach denselben

Kriterien wie bei allen anderen freiwillig Versicherten

auch, beispielsweise nach dem halben Einkommen des

Ehepartners, wenn dieser PKV-versichert ist. Im Beispiel

haben wir ein Ehegatten-Einkommen in Höhe der Bei-

tragsbemessungsgrenze unterstellt. Ist der Ehemann

GKV-versichert, besteht Anspruch auf Familienversiche-

rung. | Beitrag ohne

Arbeitgeberzuschuss

500 € x 10 = 5.000,00 €

(Für ESP-VA Anwartschaft möglich, z. B. ESP-VA

43 als kleine Anwartschaft mit 0,68 € Monatsbei-

trag) |

| Zusatztarife | (Monatsbeitrag 60 € x 21) 1.260,00 € | 0,00 € |

Gesamter Beitrag

für 21 Monate | 7.416,63 € | 8.437,50 € |

PKV nach der Elternzeit: Nimmt die PKV-versicherte Mutter nach der Elternzeit eine Teilzeitbeschäftigung auf, hat sie unter bestimmten Voraussetzungen die Möglichkeit, sich von der eintretenden Versicherungspflicht befreien zu lassen.

Sie könnte dann weiterhin PKV-versichert bleiben

(Quelle: Signal Iduna KV-Handbuch 2017)

Ergebnis

Unterm Strich: Das Thema „Mutterschaft“ ist für die höherverdienende Arbeitnehmerin kein Grund, in der GKV zu bleiben. Je nach gewähltem PKV-Schutz verbleibt sogar ein höheres Gesamteinkommen.

Darüber hinaus: Das gute Gefühl, Privatpatient zu sein, ist mit Geld kaum zu bezahlen (seit 2004 sind auch die GKV-Zuzahlungen für Mütter deutlich gestiegen). Durch die vorher beschriebene Neuregelung zur Elternzeit (mit einer zulässigen, versicherungspflichtigen Teilzeitbeschäftigung von bis zu 30 Stunden wöchent lich) hat das Thema „Beitragspflicht in der GKV“ erheblich an Bedeutung verloren. Und je eher der Wechsel zur PKV erfolgt, desto länger profitiert die Versicherte von den Beitragsersparnissen, sodass die Gesamtbetrachtung noch besser für eine PKV aussieht.

Achtung: Falls der Ehepartner der PKV-versicherten Arbeitnehmerin GKV-versichert ist, ist in der anschließenden Elternzeit keine Familienversicherung möglich. PKV kann dann „normal“ weitergeführt werden. Wird allerdings eine zulässige Teilzeitbeschäftigung aufgenommen, besteht wieder Versicherungspflicht und die PKV kann als Anwartschaft geführt werden. Ein PKV-versicherter Arbeitnehmer kann auch für die privat versicherte Ehefrau in der Elternzeit den Arbeitgeberzuschuss erhalten (Rundschreiben des Bundesinnenministeriums). (Quelle: Signal Iduna KV-Handbuch 2017)

Download

Download Download

Download Weiterleiten

Weiterleiten