Vor einigen Tagen wurde ich in einem Forum auf die scheinbar eklatant teuren Beiträge der PKV angesprochen.

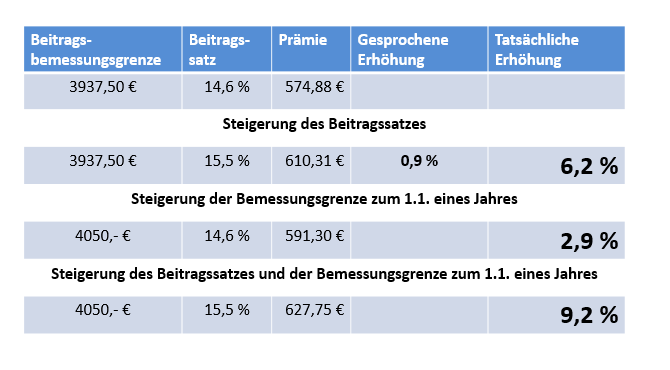

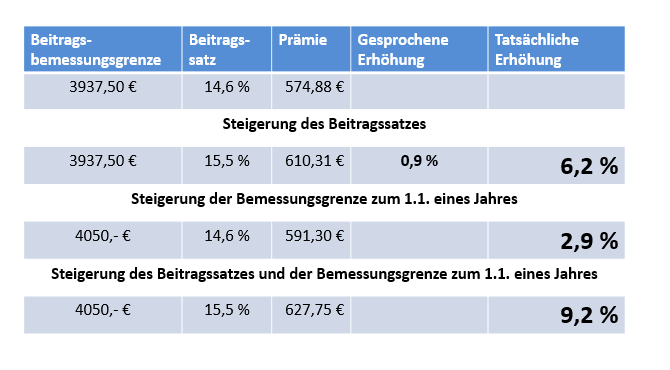

„…selbst der von uns genannte Fall eines aktuellen Rentners mit derzeit 480€ Beitrag seien deutlich mehr als ein gesetzlich Versicherter jemals zahlen müsste. Bei aktueller Beitragsbemessungsgrenze von monatlich 4125€ ergäbe sich aus 7,3% Arbeitnehmeranteil und 0,8% Zusatzbeitrag ein maximaler monatlicher Beitrag von 334,13€. Hierin seien bereits die Mutter und Kinder kostenfrei mitversichert.

Doch was ist an dieser sicher häufig geglaubten Darstellung falsch? Daher möchte ich Ihnen hier eine fachliche Darstellung präsentieren, welche vielleicht ein wenig Licht in die Unsicherheit bringt.

Zunächst gilt es zu beachten, dass ein Arbeitnehmer aktuell einen Beitrag zwischen 7,3 und 8,5% zu bezahlen hat. Soweit ist die Aussage also noch richtig. Allerdings wird für diesen Arbeitnehmer zusätzlich durch den Arbeitgeber nochmals ein Arbeitgeberbeitrag i.H.v. 7,3% abgerechnet. Damit verdoppelt sich der genannte Beitrag bereits. Regelmäßig kalkuliert man die Beiträge der Pflegepflichtversicherung (ca. 100,-€ monatlich!) zu den Krankenkassenbeiträgen hinzu. Somit spricht man durchschnittlich von über ca. 750,-€ Beitrag. Für Leistungen welche aus meiner Sicht nur auf den ersten Blick gut genannt werden dürfen. Zu diesen offiziellen Zahlen kommt ein staatlicher Zuschuss i.H.v. ca. 15,4 Milliarden oder umgerechnet ca. 27,-€ monatlich hinzu. Über Zusatztarife, welche den Leistungsumfang auf ein tatsächlich vergleichbares Niveau erst bringen, möchte ich hier nicht weiter eingehen. Damit sind bald 800-850,-€ monatlich realistischer!

Im Umkehrschluss verlangt ein hochwertiger Anbieter aktuell ca. 300,-€. In diesem Beitrag sind bereits alle GKV Leistungen als Mindeststandard definiert. Doch den PKV Status sollte man besonders im Ernstfall nicht übersehen und auch dieser ist bereits Bestandteil des Vergleichstarifes.

Familienplanung:

Selbst wenn nun für einige Jahre (Wie lange bleibt eine „Hausfrau“ heute wirklich komplett zu Hause?) die Gattin/ der Gatte noch dazugerechnet werden muss (+300,-€ seit 2013 gibt es nur noch Unisex-Beiträge) und ein bis zwei Kinder (Statistik 1,4 Kinder) á 88,-€ dazukommen, ist Ihr „schlimmstes“ Szenario locker gemeistert! Auf die gesamte Laufzeit sogar günstiger!

Zurück zu meinem Beispiel des Rentners.

Kennen Sie die Beiträge des Rentners in der GKV? Auch er hat zunächst den Arbeitnehmeranteil auf seine Rente zu entrichten. Die Rentenversicherung überweist zusätzlich den Arbeitgeberanteil. Auch die Pflegebeiträge werden weiterhin in Rechnung gestellt. Und nun kommt es auf die zusätzlichen Einnahmen an.

Da wir hier von einem Angestellten sprachen, welcher über Beitragsbemessungsgrenze verdiente, gehe ich davon aus, dass es vielleicht eine Betriebsrente gibt, eine Lebensversicherung ausbezahlt wird, ein kleines Vermögen aufgebaut wurde. Möchte Sie auch noch eine Immobilie oder Aktiendepot unterstellen? Auf alle diese Einnahmen werden die gleichen aktuell ca.15,3 % Beitragssatz berechnet. Keine Seltenheit, wenn der tatsächliche Beitrag somit schnell auf über 500-600,-€ in der Praxis ansteigt! Wünschen Sie nun im Alter, in einer Phase, in der heutige Generationen noch mobil sein möchten, auch eine bessere Leistung im Krankheitsfall? Jetzt könnte es auf Spitzenmedizin ankommen. Jetzt wünscht der Versicherte möglicherweise Originalpräparate anstelle Generikas mit zum Teil heftigen Nebenwirkungen. Rechnen Sie für einen fachlich korrekten Vergleich hier nochmals zwischen 100-250,-€ monatlich an Zusatztarifen hinzu. Gesamtkosten z.B. 675,-€

Mein Vater (Alter 69Jahre) bezahlt dank der bereits angesparten Altersrückstellungen lediglich 480,-€ monatlich. (Die hier angesprochenen Rückstellungen sind die tarifinternen Anlagen! Welche zusätzlichen Rücklagen in Beitragsentlastungsbausteinen und privaten Rückversicherungen hierfür angespart wurden möchte ich nicht bewerten. Diese würden die Prämien jedoch weiter senken!)

Bei weiteren Fragen nutzen Sie gerne unsere Angebote unter www.Versis.de oder www.Finanzen2go.com